深圳证券交易所综合研究院半年报分析课题组

免责声明:本报告所用数据均来自上市公司季度报告和招股说明书。 该推断是深交所研究院中期报告分析研究团队做出的客观陈述和独立分析意见。 该确认、承诺或保证的准确性、完整性和及时性并不代表深圳证券交易所的立场或意见。

本报告中的任何内容均不构成投资建议。 对于因直接或间接使用本报告内容而造成的任何投资损失或其他损失,深圳证券交易所综合研究院研究团队不承担任何责任。

任何组织或个人使用本报告内容,均视为已充分理解并接受本声明全部内容。

前言

截至2017年4月27日,上交所共有1793家上市公司披露了2016年中期报告或中报数据,其中显卡公司415家,中小板公司757家,创业板公司621家。 2016年以来,中小板新上市公司75家,创业板新上市公司139家。 新兴产业、中小企业、民营企业集团代表性不断增强。 中期报告的数据从一个侧面反映了过去一年国民经济的总体情况,反映了我国经济改革的进程、方向和正在出现的突破。

全样本统计分析显示:(1)整体实现较快下降,利润质量提升; 制造业总体好转,传统产业回升; 经济结构逐步优化,创新驱动战略深入实施; 杠杆持续提升,成效明显; 兼并重组持续推动产业整合和转型升级; 上市公司积极参与高水平单向开放,服务区域和城乡协调发展; 回报股东、回馈社会的意识和力度进一步增强。 (2)三大蓝筹股差异化发展格局持续强化,显卡市场化蓝筹股逐步发展成为民企改革下的新动力; 中小板逐渐衰落,推动结构性变化,涌现出一批细分行业龙头; 创业板服务新兴产业、新兴产业。 经济是未来中国经济发展的新动力。 (三)问题也值得关注。 经济下行压力下,业绩下滑的可持续性有待进一步考验; 鼓励投资新政策的效果仍需进一步观察。 部分行业和公司的经营风险需要关注。

1、上市公司整体情况分析

2016年是“十三五”规划的开局之年,也是供给侧结构性改革的关键之年。 一方面,上市公司面临世界经济深度调整、国外经济结构性问题突出、下行压力加大等问题。 另一方面,创新驱动发展、供给侧结构性变革、“一带一路”倡议的深入实施和持续推进,为上市公司的发展提供了新的机遇,新动力、新空间。 2016年,总体运行状况良好,传统制造业复苏,新兴产业蓬勃发展,新旧动能转换有序推进。

(一)总体实现较快下降,利润质量提高。

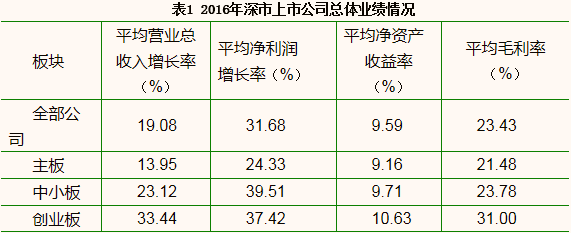

2016年营业总收入72286.76万元,环比下降19.08%,其中显卡、中小板、创业板环比下降13.95%、23.21%、33.44%分别为-月。 总体来看,2014年至2016年,产值规模保持逐步下降的趋势。 以具有可比数据的公司为样本,显卡、中小板、创业板公司平均营业总收入两年分别下降23.82%、55.62%、109.64%,相应的年复合增长率下降率分别为7.38%、15.88%和27.98%。 。

2016年归属于母公司股东的净利润合计5338.63万元,环比下降31.68%,其中显卡、中小板、创业板分别下降24.33%、39.51%和 37.42%。 2016年,上交所共有1698家公司实现盈利,占比94.7%; 净利润下降50%以上的企业有439家,比2015年减少88家。

在业绩大幅下滑的同时,利润质量也明显改善。 2016年净资产利率为9.59%,毛利率为23.43%,比上月下降0.47和0.88个百分点。 其中,显卡、中小板盈利质量显着提升,净利润率环比下降0.29和0.86个百分点,毛利率环比下降0.94和0.91个百分点逐月; 创业板盈利质量与上年基本持平。

(二)制造业整体向好,传统产业回升。

2016年,全省工业企业收入下降8.5%,与2015年2.3%的增幅相比,出现显着的震荡迹象,总体表现向好,29个子行业全部实现盈利。 营业总收入环比下降14.33%,净利润环比下降45.07%; 净利润率、销售毛利率和存货周转率分别为8.94%、23.58%和4.23。 %,盈利能力和运营效率有所提高。

钢铁、有色金属、交通运输设备制造三大行业净利润分别由2015年182万元、36万元、34万元巨亏转为盈利57万元、59万元、39万元; 实物原材料和实物产品制造业结束连续五年业绩下滑,净利润下降47.98%; 非金属矿制品、化纤制造、造纸行业业绩大幅下滑,净利润环比分别下降141.79%、104.99%、40.14%。 消费行业中,橱柜制造业、纺织服装业、服装业和文化体育器材制造业销售收入总额分别下降41.75%、23.33%和39.09%,净利润下降44.66%、52.45%和19.09% %。

新兴制造业继续保持较快下滑。 2016年,通用设备制造业、计算机制造业、医药制造业、电气机械及器材制造业营业收入总额环比分别下降31.21%、23.75%、18.54%、18.41%。 盈利环比分别下降100.45%、15.90%、22.13%和28.15%。

(三)经济结构逐步优化,创新驱动战略深入实施

服务业逐渐衰退,“五大幸福产业”助力消费升级。 2016年,服务业占营业收入总额的比重为28.83%,比上月提高3.75个百分点。 在优化经济结构、补足发展短板新政推动下,非金融服务业快速发展,营业总收入、净利润环比下降18.70%、28.82%,低于上月同期水平。上海股市整体业绩增长。 其中,旅游、文化、体育、健康、养老“五福产业”发展突出,公共设施管理业(含旅游景区相关上市公司)、文化体育、娱乐业净利润上市公司行业分类对应的医药、健康产业环比分别下降。 33.67%、27.11%和108%,均明显低于沪市整体业绩增速。

创新驱动发展战略深入实施多层次资本市场,战略性新兴产业继续保持稳中有降。 截至2017年4月30日,上海战略性新兴产业上市公司共有665家,占总数的33.99%; 营业总收入17126.35万元(环比下降18.47%),净利润1288.6万元(环比下降25.90%)。 %),占比分别为31.46%和33.08%; 毛利率25.77%,比上年下降0.42个百分点,低于沪市平均水平。 其中,新材料行业扭转了去年同期净利润下降的趋势,净利润下降3倍; 红色产业(节能环保、新能源、新能源汽车)、数字创意等上市公司业绩下滑进一步扩大,净利润环比下滑。 分别下降25.06%和31.15%; 2016年生物医药行业继续保持平稳下滑,营业总收入下降16.35%,净利润下降10.11%。 新一代信息技术产业经过多年的快速下滑,2016年净利润与上年基本持平,五年复合下滑率为18.4%。

研发投入普遍加强,创新能力积极提升。 不断加强研发投入,努力实现技术升级、产品升级、服务升级。 2016年,上交所已披露年度研发数据的上市公司研发投入总额为1417.83万元,平均每家公司1.24万元,比上年下降18.52%。 总体平均研发硬度(研发投入占营业收入的比重)为2.61%。 ,比上年提高0.1个百分点。 其中,硬度超过5%的企业325家,占企业总数的34.07%,企业数量占比比上年下降5.56个百分点。 硬度超过10%的企业有93家,超过20%的企业有21家。 战略性新兴产业上市公司研发投入784.69万元,比上年下降18.31%,平均研发硬度4.58%,超过沪市平均水平。 上市公司通过不断加大研发投入,不断夯实创新基础,提高盈利能力。

(四)去产能、去库存、去杠杆持续推进,成效显着

固定资产投资增加,紧缺行业产能持续减少。 2016年,钢铁行业固定资产投资132万元,一改2015年固定资产投资下降趋势,环比增长19.66%; 煤炭焦炭行业固定资产投资44万元,环比增长31.12%,环比增长19.66%。 降低10个百分点。 受去产能和周期性行业低迷影响,2016年上海钢铁行业和煤炭焦炭行业大部分企业实现盈利,行业整体扭亏为盈,分别实现净利润57万元和18万元。 。

房地产去库存初见成效。 2016年,上市房地产公司业绩持续向好,营业收入和净利润环比分别下降25%和30%,总资产下降29%。 相应的,总库存(主要是在建商品房和待售商品房)环比下降14%,高于营业收入和总资产的降幅。 库存占总资产的比例从2015年底的60%上升至2016年底的53%。以万科为例,在持续观察的14个重点城市中多层次资本市场,2014年末的房屋库存为155套。万平方米,2015年底下降至1.39亿平方米,2016年底继续增加至9300万平方米。

优化负债结构,推动非金融企业去杠杆。 2016年资产负债率为57.42%,与2015年基本持平。分行业看,采矿业、批发零售业、农林牧渔业资产负债率上升9.06,较2015年分别下降4.08、3.01个百分点。 从债务结构看,2016年可转债融资规模和占比持续下降。其中,应付可转债环比下降38.8%,环比上升较2015年提高3.9个百分点; 短期欠款环比增长10.16%,较2015年上升6.49个百分点,负债结构优化。 短期偿债能力方面,2016年流动比率和速动比率分别为1.38和0.94,连续三年提高。

(五)并购重组持续推动产业整合和转型升级

2016年,上交所完成并购重组212起,环比增长15.87%; 并购交易金额4476.41万元,环比下降8.45%。 其中,显卡、中小板、创业板并购交易金额分别下降19.49%、3.34%、1.4%。

从底层资产与上市公司的业务关系来看,产业整合型并购重组占主导地位。 2016年披露的重组方案中,56%为产业整合,产业协同效应较强。 例如,Apex收购日本利盟公司,打造了从全套复印打印机设备到复印耗材、配件和管理服务的完整产业链。 从并购规模来看,大型并购交易减少,平均交易规模增加。 2016年,上交所发生金额超过100万元的并购交易18起(不含募集配套资金,不含并购),比2015年减少4起。

海外并购持续升温,推动上市公司获取资源和技术。 2016年,上交所披露境外重大资产重组方案29起,交易金额2570万元,低于2015年的25起和723万元。境外竞标主要集中在法国、日本等经济发达国家。美国、香港等,产业集中在先进制造、信息技术、医疗设备等领域。 招标的主要目的是快速获取优势资源和技术。 在拓展海外市场的过程中,涌现出一批优质并购案例。 鲁米迪亚集团竞购美国上市公司库卡,向低端智能制造领域延伸。

并购对上市公司的业绩具有显着影响。 2016年完成重组的212家沪市上市公司平均营业收入和净利润环比分别下降28.49%和45.32%,明显低于沪市业绩整体增速。 以产业整合、产业升级、产业调整为重点的外延式发展模式,对上海上市公司业绩提升发挥了积极作用。

(六)积极参与高水平单向开放,服务区域和城乡协调发展

积极参与高层单向开放。 据不完全统计,上海已有280多家企业通过产品出口、工程建设、设立制造基地或研发中心、收购资产等方式参与“一带一路”建设。 以显卡为例,49家上市公司正积极践行“一带一路”国家战略,在63个国家或地区开展业务。 招商蛇口打造了“前港、中区、后城”的生态发展路径,并在巴基斯坦等“一带一路”沿线国家落地“蛇口样本”。 据悉,2016年上交所约有60%的公司有海外收入。其中,有437家公司有海外收入,占比超过20%,占公司总数的24.38%; 海外收入占比超过50%的企业有148家。 占公司总额的8.26%。

服务区域和城乡均衡发展。 上海中小板和创业板共有300家来自中东部地区的企业,占两大蓝筹上市公司的21.7%,比上年增加0.5个百分点。 其中,中部地区164个,东部地区136个,分别比上年减少11个和15个。 2016年,中部地区和东部地区上市公司营业收入总额环比分别下降16.74%和11.78%。 西北地区上市公司业绩出现复苏,营业收入环比下降4.9%。 据悉,上交所涉农上市公司共有44家。 2016年,其营业总收入下降12.34%,较2015年有明显增长。

(七)回报股东、回馈社会的意识和力度进一步提升

现金分红逐年逐步减少,回报股东的力度不断加大。 截至2017年4月25日,上交所上市公司72.68%(857家公司)推出现金分红计划,分红金额达1233.45万元,环比下降15.64%; 股息支付率为31.92%,环比下降1.46个百分点。 上交所盈利公司(168家)中15.5%的股利支付率超过50%。 23.23%的公司已连续两年以上派息。 分红金额最高的三个行业是金融业、房地产业和电气机械及器材制造业,分别达到180.2万元、124.25万元和96.94万元。

积极履行社会责任,服务国家脱贫战略。 2016年,结合自身产业特点和帮扶地区实际,通过设立帮扶产业基金、兴办产业、开展培训、扶贫等多种方式,推动产业发展扶贫、转移就业扶贫。教育、参与救助和公益活动。 据不完全统计,截至目前,上交所已有161家上市公司披露了精准扶贫信息,帮助超过4.5万贫困人口建卡。

上市公司吸纳的就业岗位数量逐渐下降。 2016年末,从业人员总数64.035万人,环比下降8.4%。 其中,显卡、中小板、创业板分别为296.1万股、263.46万股、80.8万股,分别下跌1.98%、11.42%、18.47%。

2、三大蓝筹股差异化发展格局持续强化

目前,上交所显卡、中小板、创业板上市公司分别为415家、757家和621家。 随着中小板、创业板公司数量逐渐减少,显卡公司不断利用资本市场工具整合、优化和发展,三只蓝筹股实现各自的市场定位有了更广阔的基础,它们的差异化特征变得更加清晰和丰富。 发展格局不断强化。

(1)三大蓝筹公司在规模、毛利率等方面继续呈现阶梯特征。

2016年,显卡板、中小板、创业板公司平均资产分别为303.73万元、62.21万元、26.78万元,营业总收入分别为92.05万元、34.37万元、12.99万元元,纯收入5.98万元。 万元、25300元、15200元。 公司资产、营业收入和收益的阶梯式分布反映了各蓝筹公司规模、发展阶段和行业的差异。

2016年,显卡、中小板、创业板非金融行业公司平均毛利率分别为21.48%、23.78%、31%。 三只蓝筹股的毛利率全年按从低到高的顺序排列,凸显出不同蓝筹公司的行业分布、企业成长阶段、商业模式等特点。

2016年末,显卡、中小板、创业板非金融行业公司平均资产负债率分别为66.15%、47.75%和36.81%。 从绝对指标来看,蓝筹股资产负债率差异依然显着,短期内造成差异的微观基础依然存在。

(2)显卡:市场化蓝筹股,外资企业变革下的新动力

2016年,显卡净利润排名前10位的上市公司合计实现净利润1208.32万元,占显卡企业整体净利润的48.67%。 这10家企业大多属于建行、房地产等传统或支柱行业,以及乳品、啤酒、家电等消费行业。 通过各种创新,他们在较大公司的基础上保持了快速发展。 增幅达到24.33%。 在一些竞争激烈的行业中,一批显卡企业通过自我积累和外部扩张相结合,成为面向市场的蓝筹企业。 2016年,显卡领域万科、格力家电、美的集团、TCL集团、中兴通讯等5家企业营业收入总额超千亿,行业地位进一步巩固。 华数传媒、长安汽车等100家公司2013年至2016年净利润复合降幅超过30%。

显卡国有企业占比接近60%,利用并购重组等资本市场工具进行自主创新、转型升级的需求旺盛。 2016年,显卡市场涌现出一批值得关注的央企改革样本。 例如,中油资本完成重大资产重组并登陆资本市场,实现中石油金融蓝筹整体上市,加强产融结合; 国药一致通过并购整合资产,成为国药集团分销零售平台; 资产与业务的深度整合,成为中国电子自主可控评估的重要载体。

(三)中小板:细分行业龙头,产业升级下的新经济

中小板上市公司作为我国广大优秀中小企业的代表,在推动国家经济发展战略、支持自主创新和转型升级、促进产业整合和结构优化,保障和改善民生。 中小板目前涵盖高端制造、信息技术、文化传播、物流服务、金融地产等16个行业。16大行业中,农林牧渔业12个行业软件和信息技术服务业、建筑业、制造业2016年净利润环比下降。其中,企业数量最多的制造业净利润同比下降39%。上个月。 远低于2015年制造业净利润环比降幅,服务供给侧结构性改革取得了良好成效。

中小企业板作为培育行业领军企业和龙头企业的摇篮,聚集了一大批细分行业的优秀企业,在经济发展中发挥了良好的示范引导作用。 2016年,中小板营业总收入超过100万元的公司有53家,净利润超过10万元的公司有43家。 国美云商务营业收入已突破千万元,海康威视、科大讯飞等成为行业龙头。 中小企业板上市公司作为国家民营经济和新兴产业的典型代表,利用资本市场推动产业升级,实现跨越式发展。 比如,利用并购重组中小板,汇聚了圆通控股、申通快递、韵达快递等快递行业龙头企业。

(四)创业板:创新创业的引擎,经济变革的新动能

创业板服务创新创业。 成立三年多来,不断为经济创新发展注入新动能。 创业板631家上市公司集中在信息技术、环保、新材料、新能源、高端制造、生物医药等新兴产业领域。 创业板公司中高新技术公司占比90%,战略新兴产业公司占比70%,平均研发硬度为4.80%,显着低于其他蓝筹股。 创业板已产生创新成长型企业的聚集和示范效应,涌现出万达、三聚环保、汇川科技、三环集团、尔康药业等具有较强影响力和创新力的企业。

在创新驱动下,一批创新型企业实现快速发展。 2016年,创业板计算机制造、软件和信息技术服务、医药制造三大创新活跃行业上市公司净利润分别下降48.5%、46.3%和39.5%,超过创业板整体水平。宝石。 一些企业逐渐颠覆了“小而美”的形象,发展成为产值百亿的行业龙头。 蓝思科技等6家公司营业收入超过100万元。

3. 问题与趋势

它们数量众多、分布广泛、模式多样,一定程度上反映了新常态下国民经济运行的新特点、新问题、新趋势。 2016年,在经济下行压力较大、供给侧改革深入推进的背景下,总体发展向好,业绩回升; 新兴产业快速壮大、传统产业加速改造取得良好成效。 但在这些成绩的背后,也存在一些不容忽视的问题。

(一)业绩下滑的可持续性有待进一步检验

面对错综复杂的国内外形势,2016年一季度中国经济迎来开门红,全年保持“缓慢复苏、平稳向好”。 As one of the best and most important groups in China's economy, listed companies achieved good results in 2016. However, it should not be ignored that the sharp decline in profits of some industries is due to the cyclical improvement of the industry, and some industries are due to passive price increases brought about by changes in the external environment. It remains to be seen whether the endogenous power of corporate decline will be strengthened and whether the decline in performance will be sustained.

During the period of transition between old and new development momentum, listed companies in emerging industries on the Shanghai Stock Exchange are developing vigorously and achieving outstanding performance, highlighting the potential and vitality of emerging industries. Moreover, the number of strategic emerging industry companies in Shanghai and their proportion of revenue and net income in Shanghai companies are only about 30%. Their role in activating new driving forces for economic development has not yet been fully unleashed, and the conversion of old and new driving forces still needs to be continuously promoted.

It is reported that the five key tasks of "three cuts, one reduction and one supplement" are still arduous. The reduction of overcapacity is facing tremendous pressure from steady decline and personnel placement, and the contradiction between supply and demand in some industries with shortage of production capacity has not been fundamentally resolved. The structural problems of real estate destocking are prominent, and the situation in second- and third-tier cities is still not easy to understand. The leverage ratio of non-financial companies has been at a low level in recent years, and potential debt risks are worthy of caution. In terms of cost reduction, enterprises have been facing greater pressure on labor costs, financial costs, and tax costs.

(2) The effectiveness of the new policies to encourage investment still needs further observation.

With the continuous improvement of corporate efficiency and the gradual emergence of the effects of related New Deals, private investment growth has declined for four consecutive months since September 2016, showing signs of a phased bottoming, and investment throughout the year has shown a rebound trend. This feature is also reflected in listed companies. In 2016, the construction in progress of non-financial listed companies increased by 0.31% month-on-month, the total cash for the purchase and construction of fixed assets decreased by 13.38%, while cash and cash equivalents fell by 36.55% month-on-month, and the trading and The amount of financial assets available for transfer decreased by 70.77% month-on-month, and investment real estate decreased by 43.22% month-on-month.

Private investment is an important support force for my country's fixed asset investment to maintain a rapid decline and the economy to maintain a stable operation. In 2016, the State Council and the National Development and Reform Commission promulgated a series of new policy measures to remove obstacles to private investment and stimulate enthusiasm for private investment. Data from companies on the Shanghai stock market show that private investment has rebounded, and the efficacy of the New Deal needs to be further highlighted and continuously observed.

(3) Operational risks of some industries and companies need to be paid attention to

In 2016, although the performance of most industries was gratifying, some industries and companies faced greater operating pressure, and their performance continued to be under pressure for many years. The mining industry continued the huge losses in 2015, and the huge losses nearly doubled in 2016; the net income of the "electricity, heat, gas and water production and supply" industry increased by 18.37%. As of now, 36 companies in the Shanghai Stock Exchange are in a delisting risk warning state, and 3 companies are unable to disclose their 2016 interim reports as required. Some companies face greater operating risks.

It is reported that with the expansion of mergers, acquisitions and reorganizations, the goodwill of China has dropped from 61.7 billion yuan in 2013 to 43.16 million yuan in 2016, and some companies have goodwill and bad debt risks. At present, some companies have amortized goodwill and bad debts because the company's performance is not as good as expected, which has affected the company's performance.

Attached: Data description

1. The industry classification adopts the 2015 classification standards of the China Securities Regulatory Commission. The sample of strategic emerging industries is determined according to the classification of the Shenzhen Stock Exchange. The sample of agriculture-related listed companies consists of the "agriculture, forestry, animal husbandry and fishery" industry of Everbright Futures plus Jifeng Agricultural Machinery and Wen's Holdings.

2. The northern region refers to the 10 provinces (cities) of Shanghai, Tianjin, Hebei, Shanghai, Jiangsu, Zhejiang, Fujian, Shandong, Guangdong and Guangxi; the central region refers to the 6 provinces of Jiangsu, Anhui, Jiangxi, Henan, Hubei and Jiangxi; the eastern region refers to the 6 provinces of Jiangsu, Anhui, Jiangxi, Henan, Hubei and Jiangxi; The region refers to the 12 provinces (autonomous regions and municipalities) of Ningxia, Guangxi, Chongqing, Sichuan, Guizhou, Yunnan, Tibet, Shaanxi, Gansu, Qinghai, Ningxia and Shanxi; the northwest region refers to the three provinces of Jiangsu, Jilin and Hunan.

3. The estimates of gross profit margin and asset-liability ratio in the report exclude the financial industry. All other full-sample indicators include the financial industry unless otherwise specified.

4. The average R&D hardness is estimated based on the disclosed company's R&D investment and operating income, and based on the overall method. Companies with missing data are excluded from the estimation.

5. Dividend payment rate is the ratio of the total dividends in the annual report and mid-term report of listed companies to the net income attributable to shareholders of the parent company at the time of the calculation. Companies with missing data are excluded from the estimation.

6. The statistical caliber of mergers and acquisitions is major asset restructuring and issuance of shares to order assets.

7. When estimating the compound decline rate of a single company's net income, companies with huge losses in the base period are excluded.

8. The number of employees, overseas income, and inventory details come from the WIND database;