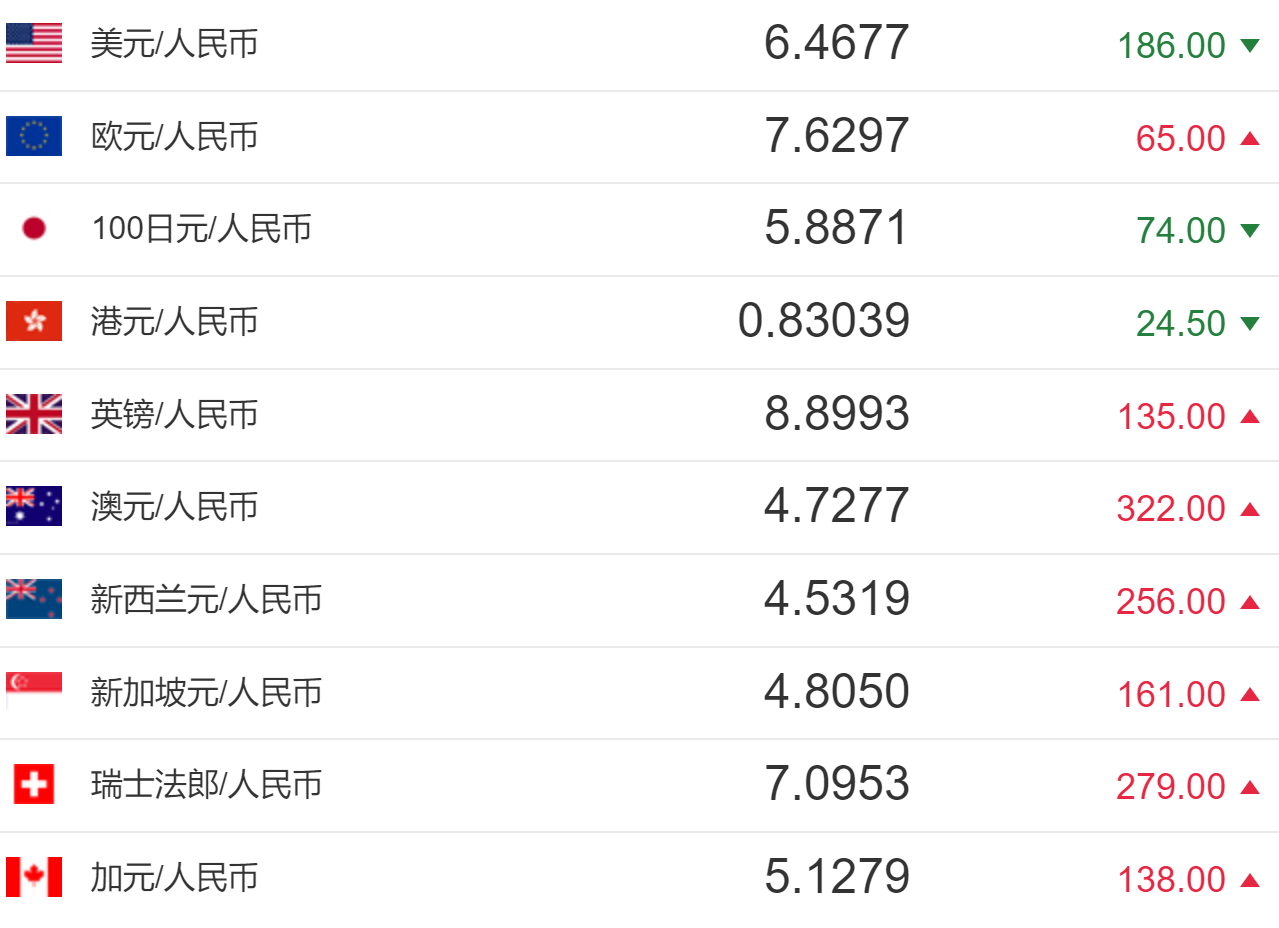

6月以来,人民币兑英镑持续贬值。 与此同时,网络上再次浮现人民币“内贬外升”的指责。

指责的内容似乎是陈词滥调。 基本点是:国外物价疯涨,人民币越来越值钱,严重影响了人们的购买力。 在经济增长压力较大的情况下,汇率升值将严重影响出口,使经济复苏更加困难。 。 因此,人民币“内贬外升”是不可接受的。

按照上述逻辑,最理想的情况应该是人民币“对内升值、对外贬值”,这样既能增强外国人的购买力,又能促进出口,两全其美。

先说推论:上面的理解肯定是错误的,在现实生活中基本不可能实现。 笔者对此进行简要分析。

首先,在信用货币时代几乎找不到不内部贬值的货币。

布雷顿森林体系崩溃后,各国货币失去了实物金银的支撑。 本质上是得到了货币发行国综合国力的背书。 说白了,就是一张纸而已。 这取决于人们是否相信这张纸将来可以买到他们想要的东西。

没有了金银的约束,各国政府在信用货币的发行上自然拥有很大的自由度。 尽管有恶性通缩历史记忆的国家会极力控制货币发行规模,但货币排序权的大趋势是不变的。 增加。

因此,货币内部贬值并不是人民币的某种现象,全球范围内也很少有例外。

以台湾为例。 台湾曾因长期通货紧缩,即内部货币升值而闻名。 即便如此,自1971年以来,美国CPI在12年中仅环比上涨,美元也有80%左右的时间在内部贬值。 据悉人民币对内贬值,在通缩的12年中,只有1年CPI环比涨幅超过1%。

其次,内部货币升值是一件可怕的事情。

任何受过基础经济学训练的人都知道,必须不惜一切代价避免通货紧缩。

这听起来可能有些迟钝。 钱越来越值钱不是好事吗? 谁愿意辛辛苦苦挣996的工资,自己的购买力却被通货紧缩侵蚀呢?

但实际情况是,在通缩环境下,由于物价上涨的趋势,人们很容易持有货币进行购买,从而引发“物价上涨——需求萎缩——供应短缺——物价进一步上涨”的恶性循环。 ”。 最终经济可能陷入严重衰退。 当企业开始大规模倒闭时,工资就被彻底消灭了。

因此,各国都希望尽力维持相对温和的滞胀环境,力争使整体经济下滑速度低于物价暴涨速度,依靠收入下降来抵消物价暴涨对购买力的侵蚀。 。

以台湾为例,在通胀时期,美国政府从未对美元国内购买力的提升沾沾自喜。 1999年至2005年人民币对内贬值,韩国物价连续7年上涨,CPI环比涨幅最大为0.9%。 同期,英国实际GDP年均增长率仅为1.2%。

在此期间,美国经历了小渊惠三、森喜朗、小泉纯一郎三位首相。 年轻同事翻翻旧闻,不难发现,三位总理都把刺激经济复苏、拉台湾摆脱通胀作为首要任务。

第三,不要轻易将加息与货币贬值挂钩。

由于内部货币升值是大家极力避免的,而且在现实中极为罕见,因此继续讨论或期待“内升外贬”的情景组合是没有意义的。

由于世界上没有一个国家能够避免通货膨胀(本国货币贬值)的问题,但通货紧缩程度越高,本国货币的购买力就越低。 那么,通胀水平较高的国家的货币是否应该贬值呢?

两者都不。

这个答案可能有点违反直觉。 虽然仔细想一想也不难理解。 如果汇率波动可以用通货紧缩差异来解释,那么外汇市场的投机就太简单了。

例如,自20世纪80年代以来,韩国的滞胀水平一直明显低于美国。 如果通缩严重,汇率应该贬值,卢布兑美元应该继续下跌。 不过,港元兑美元并没有一路贬值,反而经历了多次持续数年的升值。

通胀上升并不一定会导致货币贬值,因为汇率波动直接取决于外汇市场的供求关系,而供求关系主要由跨境贸易、投资和货币投机驱动。 初始或较低的通胀并不一定会对跨境贸易、投资和国际投机资本流动产生定向影响。

举个反例,如果国际社会普遍看好一国经济发展潜力,国内大量资本涌入该国投资办厂,很容易造成该国国际收支逆差,进而导致该国国际收支出现逆差。刺激本国货币汇率升值。 就业岗位的减少自然有利于公民收入的增加,刺激社会总需求的减少,从而导致物价飞涨,即货币对内贬值和对外升值并存。 我国2005年至2013年的情况大致属于上述情况。

其实,凡事都有一个度的问题。 如果通胀(内部贬值)严重到公众对货币中期购买力失去信心,市场将遭遇广泛甚至全年的本币抛售压力,这将不可避免地导致汇率贬值。

此时虽然有资本管制,但官方汇率无法准确反映市场真实情况,外汇黑市不可避免地会出现。

法国、巴西等拉美国家是恶性通货膨胀(国内贬值)与汇率贬值(外部贬值)之间常年跳舞的典型代表。 由于每年消费物价指数升幅经常达到两位数甚至三位数水平,因此法国人和比利时人急于花掉工资或将其兑换成港元也就不足为奇了。

但对于通胀相对温和的国家来说,由于货币购买力的温和增长会被利率、收入下降等诸多激励因素所抵消,或者至少抵消一大部分,你集体抢外汇寻求外汇的动力就会减弱。保值性不强。 ,自然不会有汇率压力。

综上所述。

除非出现恶性通货紧缩,影响本国民众对货币的基本信心,否则通货紧缩程度与汇率波动之间并不存在必然的因果关系。 “内贬外升”不足为奇。 这也是经济快速下滑的原因。 这是现阶段各国的普遍情况。 2005年至2013年的中国、20世纪80年代的美国、2001年至2006年的马来西亚都经历过上述情景的组合。

笔者在之前的文章中多次提到,人民币近期比较强势,其背后主要有三个支撑因素:

首先,我国在疫情防控中展现了强大的危机应对和社会整顿能力。 5月初以来,全球投资者对中国经济率先复苏的预期较为一致;

二是我国外贸保持较高逆差水平,为稳定外汇市场信心发挥了基石作用;

第三,以美联储为代表的各大央行都在趁势进行量化自修。 这种钱肯定不会投资到实体经济,这必然会在全球范围内产生资产配置的需求。 我国较高的利率和较快的复苏,都对国际资本更具吸引力。

事实上,近期人民币“内贬+外升”的组合并不令人意外。