执行摘要:

一、央行放宽首套房贷款利率下限

2、降低首套房利率下限意味着10个月的货币宽松和刺激房地产的政策没有达到预期

三、收入增速下滑、居民债务负担达到临界点、房价收入比触顶是房地产市场走弱的根本原因

四、降低首套房贷利率下限,房地产市场大势难改

一、央行印发关于“分阶段调整差别化住房信贷政策”的通知

9月29日,中国人民银行、银保监会发布通知,决定分阶段调整差别化住房信贷政策。符合条件的市政府可自行决定在2022年底前维持、下调或取消当地新增首套房贷款利率下限。

不少人认为,这项政策措施的出台,有利于支持地方政府“因城施策”,让大家用好政策工具箱,促进房地产市场平稳健康发展。

也有人认为,在当前政策范围内,银行和客户可以协商确定新发放首套房贷款的具体利率水平,这将有助于降低居民利息支出,更好地支持刚性住房需求。

我们仔细想想,是这样吗?

2、通知的发布本身意味着10个月的货币宽松和刺激房地产的政策没有达到预期

去年12月以来,国家货币政策等宏观经济政策一直在帮助缓解房地产困难。对于土地出让金的持续下降,各地也都在全力以赴,出台前所未有的刺激房地产政策,希望房地产市场能够走出低谷,重回辉煌。但事与愿违。

例如,房地产行业的资金不断失血。

8月份,房地产行业到位资金仅为1.2万亿元,同比下降27.5%。降幅比7月份扩大了1.5个百分点。降幅比1-2月的降幅扩大10.2个百分点。流入房地产的资金不断减少,越来越少。

其中,国内贷款1250亿元,同比下降17.5%;自筹资金4276亿元,同比下降18.4%;购房者存款及预付款4144亿元,同比下降26%;个人按揭贷款2074亿元,同比下降。18.2%。

例如房价收入比,商品房销售持续下滑。

9月一直是房地产进入秋冬旺季的关键节点。近五年来,9月份商品房销售量比8月份平均环比增长25%左右。

乐居网9月28日发布的《2022年第三季度中国房地产总结与展望》报告显示,9月27个重点城市成交面积约1413万平方米,与去年同期持平。上月同比下降25%,同比累计。下降了 43%。9月份二手房市场规模明显萎缩,12个重点城市预计成交量仅为364万平方米,环比下降21%,同比基本持平。“金九”销售业绩有望淡出。

金融业数据显示,从高频数据来看,2022年9月全国30个大中城市商品房成交面积同比下降20.3%,小幅增长从上个月的-18.7%。

上述数据印证了中国人民银行逐步放宽首套房商业性个人住房贷款利率下限,原因是今年以来房地产市场表现不尽如人意。出台的挽救房地产的措施均未见成效。

三、收入增速下滑、居民债务负担达到临界点、房价收入比触顶是房地产市场走弱的根本原因

总的来说,过去20年房地产快速增长和繁荣的根本原因在于四个因素:第一,大量中国人的生活条件很差;二是处于快速城市化阶段;债务负担很低,增加的空间很大。

从生活区。2000年,我国人均住房面积仅为10.3平方米。2021年,我国人均住房面积超过41平方米,其中城镇家庭人均居住面积达到36.52平方米。2021年人均居住面积已超过少数发达国家,接近多数发达国家。这意味着居民的纯住宅需求已经见顶,未来的需求主要是改善住房。

从城市化的角度来看。2000年,我国城镇化率仅为36%。2021年,以常住人口计算的城镇化率达到65%,距离发达国家75%左右的城镇化水平仅差10个百分点。如果说刚性住房需求是城市人口的无房家庭,那么二是城市化人口。然后无家可归的家庭从2000年的71%左右下降到只有5%左右,城市化率从2000年的40%左右下降到只有10%左右。

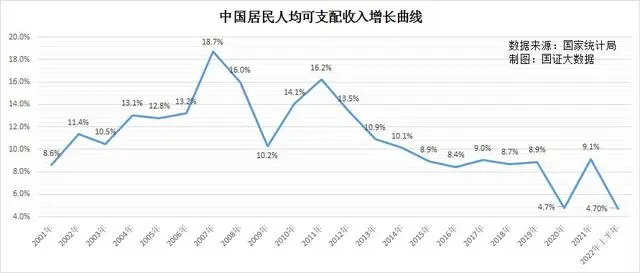

从居民收入来看。我国居民收入已经从前20年的两位数高速增长阶段下降到5%左右的中低速增长阶段。前20年,虽然住房贷款利率普遍高达6-7%,但收入增速却是其1.5-2倍。从会计的角度来看,一般认为收入增长可以完全覆盖利息支出。但近两三年的收入平均增速已普遍接近贷款利率,大部分行业的收入增速甚至低于利率。这导致大多数人的心理判断是收入增长难以覆盖利息支出。

从债务负担水平看。2000年居民贷款2972亿元,其中中长期按揭贷款2316亿元。当年居民收入3721元,全国居民可支配收入总额48187亿元,居民债务收入比仅为6.2%。到2022年上半年,居民贷款累计73.86万亿元,其中中长期贷款55.76万亿元,上半年居民可支配收入18463元。22年来,居民债务收入比从6.2%上升到142.7%。居民的债务负担空间已被完全填补。如果继续增加,债务气球就会破裂。

因此,房地产市场在各种刺激政策下难以回暖的根本原因不是信贷政策,也不是房地产销售政策,而是房地产的住宅和投资需求急剧下降,导致房地产市场严重下滑。供大于求。所有在不承认这一现实的情况下出台的房地产政策都是给糖尿病患者喂糖水,给体温过低的患者喂退烧药。

四、首套房贷利率下限难改房地产市场大势

显然,央行还是希望通过这种降低首付利息的方式来刺激刚性需求。但央行忽略了两点:一是刚性需求占比过低,无法支撑房地产市场;二是住房刚性需求仍不显着。每月偿还债务。这是因为,一方面,当前的刚性需求者大多属于中低收入阶层,收入增长缓慢,失业风险高;另一方面,目前的房价仍然过高,大大超出了他们的收入水平。

看上面的图片。2008 年,70.3% 的潜在购房者无家可归,到 2021 年,仅剩 4% 的无家可归者。上半年,全国居民人均收入增长4.7%房价收入比,但中低收入增速低于2%。

显然,央行此次降息的核心,并不是为了减轻已购房者的利息负担,而是为了吸引新购房者。利用较低的利率,减少新购房者入市的压力。

但我们已经看到,符合新购房者身份的无家可归者,也就是可以进一步降低房贷利率的,只有剩下的4%,因为96%的人已经拥有不止一套房子了。4%的无家可归家庭大部分属于中低收入阶层,月收入不足5000元,银行存款不足5万元。他们中的大多数人注定无法以现在的价格买房。因为他们不仅无法一次性支付几十万元的首付,而且还无法负担未来每月数万元的房贷。

真正刺激刚需住房的人其实只有两种方式:一是降低房价;二是降低房价。另一个是增加他们的收入。其他任何手段都是打着“满足人民合理住房需求”的名义刺激投资,试图通过给居民增加杠杆来挽救市场。

如果我们还能想透痛点,愿意牺牲眼前利益,能够制定政策打破当前的利益格局,下定决心改善民生,增加中低层群众收入,建立公平的社会保障机制,那么未来的房地产市场就得救了,未来的宏观经济也得救了。和救援。