10月21日,学大教育、学大教育公告称,注册资本拟定为1000亿元。 此举宣告了昔日K12学科培训巨头转型教育智能硬件布局的决心。

过去,K12教育一度被认为是教育领域最长、规模最大的赛道。 去年7月,当“双减”新政策出台时,K12学科辅导的辉煌时代结束了。 机构要么被取缔,要么被改革,行业一夜之间发生了翻天覆地的变化。 重点转向素养教育、职业教育、教育智能硬件。

随着华为、字节跳动、腾讯、阿里巴巴、科大讯飞、作业帮、猿兔兔、网易有道等企业以及步步高、嘟嘟郎、游学天下等传统企业的涌入,K12退却后,教育智能硬件、 2020年夏季因疫情爆发而需求旺盛、产销两旺的赛道,这个拥有千亿市场潜力的市场,或将成为2021年教育行业新的决战赛道。

近日,多景教育研究院出品了《2020中国教育智能硬件报告》。 这个时候,如果你再回头看这份报告,你可以经常读到。

智能硬件概述

智能硬件是基于互联网连接软硬件平台,利用人工智能、大数据处理等信息技术,实现不同程度的传感器互联和人机交互,满足工业生产、日常生活和工业生产的新型智能终端产品。其他场景。 目前逐步应用于消费电子、智能家装、智慧交通、智慧工业、智慧医疗等领域,未来将成为“互联网+”人工智能的重要载体。

随着5G、人工智能、大数据等核心技术领域的快速发展,内容消费市场的扩大,以及供应链和货运系统的不断成熟,万物互联的时代正在逐步到来。 数据化和智能交互正在推动化学世界与虚拟世界的联系。 全球运营商正变得越来越智能。 传统硬件企业面对互联网用户的新需求只能与时俱进,而互联网企业面对流量变现的现实压力必须寻找新的突破口。

根据美国智能硬件的发展历史,我们大致可以将其分为三个时期:早期工业化时期、移动互联网时期和互联网时代。

智能硬件的历史发展

智能硬件早已成为全球消费市场的热点,市场一直处于快速发展期。 智能硬件商业化的发展离不开全球产业链的成熟。 从设计研发、代工制造,到货运零售,智能硬件已经形成了较为完善的供应链体系。 与此同时,智能硬件也不断受到资本市场的关注。 新的创新硬件产品不再仅由传统主要制造商生产。 众筹和风险投资模式加速了业务创新。 全球电子消费趋势已持续近10年。 以中国联通、互联网、人工智能为代表的新一代技术,让智能硬件终端更加智能化、人性化,消费者体验的提升使其更加普及。 随着用户需求场景的扩大,智能硬件产品不断出现在消费者、企业、政府等不同市场主体之间,这也推动了智能硬件品类的不断扩大。

智能硬件产业链

艾瑞数据中心调查数据显示,2020年中国网民对智能家装了解情况调查显示,智能电视、扫地机器人、智能耳机是网民整体了解程度排名前三的产品,同时也有非常有代表性的相关产品。市场上的产品。 相应的产品。 而据其测算,2020年中国智能穿戴设备出货量将突破数亿台,较2017年增长近一倍。无线蓝牙技术和柔性显示技术的发展,显着提升了可穿戴智能硬件的消费者体验,进一步激活市场需求。

中国智能硬件的发展

智能硬件的商业模式可以概括为两个消费市场和三种盈利模式。 其中,B端市场目前以高端制造和服务业的定制需求为主,如智能机器人及相关硬件在政务、酒店地产、医疗健康、安防、金融等方面的应用。 其实还包括硬件产品设计。 、开发、生产到软件系统开发,一站式整体解决方案提供商。 C端市场最具代表性的是各类娱乐消费电子产品,从大疆无人机、小米扫地机器人、苹果无线麦克风到教育故事机、学习机等。

从智能硬件开始,盈利模式可分为三种:

(1)以销售纯硬件为主,注重新品;

(2)硬件销售+增值服务(垂直领域),比如火了的Nintendo Switch、Peloton,硬件是入口,通过搭配销售和会员模式,推动内容和服务不断增加消费者粘性;

(3)硬件销售+应用生态(平台),重点围绕硬件使用场景打造生态平台,打造新的消费场景,以Amazon Echo、Googlehome、天猫精灵等为代表,往往需要大型互联网平台的引领,然后创新者按 Enter 键。

教育智能硬件-教育机器人

教育机器人是教育领域硬件发展的主要方向,使其能够满足特定场景下教与学的智能服务。 目前,教育机器人普遍用于辅助和管理STEAM教育、语言学习、特殊群体学习等主题的教学。 根据《2019全球教育机器人发展蓝皮书》,当前教育机器人可以根据面部表情、感官输入、机器人智能、社交互动四个维度来评价其产品成熟度。 从弱到强分为5个等级,5级代表最高等级,1级代表最低等级。

教育机器人的技术突破方向是感知和交互领域。 据悉,教育机器人的理想发展目标是拥有像真人一样的语义辨别能力和交互能力。 因此,人机交互、机器视觉、态势感知将是教育机器人未来发展的三大关键技术。 同时,要继续研究传感技术、识别技术、控制语言、机器人结构、无线网络、云技术、仿生技术,从教育机器人的系统架构、教学平台管理、移动设备与管理终端的关系。

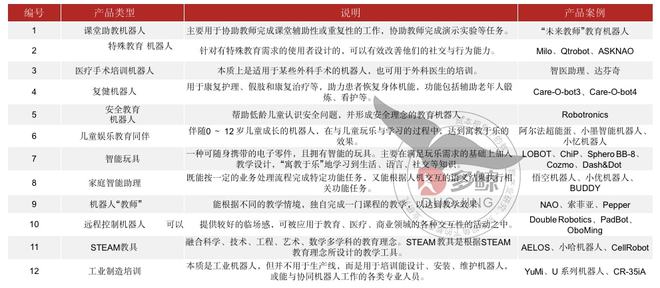

教育机器人产品分类

能够链接优质学习内容和教育资源,通过硬件推出场景化的教育服务功能,是教育智能硬件可持续发展的关键。 目前消费者对新品类认知度较低,C端市场缺乏真正的爆款产品,硬件背后的内容和服务体系鱼龙混杂。 对于学龄前阶段的硬件产品,还需要考虑年轻用户的外观设计和交互方式。 屏幕产品和非屏幕产品承载的内容和服务存在明显差异。

《2019全球教育机器人发展蓝皮书》显示,教育机器人应用于个人携带、家庭空间、学校课堂、校外培训机构、专业培训机构、社会公共场所等8个应用场景。

从市场发展来看,主要应用于家庭和中学模式,如家庭中的智能玩具、儿童娱乐教育伴侣、家庭智能助理等; 中学普通宿舍和特殊教室的遥控机器人和STEAM教具; 教室或培训机构中针对自闭症的特殊教育机器人。

教育机器人市场规模

全球教育机器人市场规模逐渐下降,2017年增长显着。 截至2018年,全球教育机器人市场规模达9.55亿港元,环比下降16.61%。

中国教育机器人市场约占全球市场的10%-12%,下降幅度略低于全球市场。 截至2018年,中国教育机器人市场规模为7.5万元,环比下降29.53%。 据前瞻产业研究院测算,2020年至2014年,同比下降幅度将维持在20%左右。 预计到2024年,中国教育机器人市场规模将达到22.9万元。

教育智能硬件-学前阶段

学前教育阶段的硬件产品基本以各种早教机为代表。 早教机器人是指具有语音交互能力、可以连接互联网的教育电子产品。 它们吸引了孩子的兴趣决战人工智能,有一定的知识启蒙。

目前,市场上的早教机器人大致可分为四类,包括故事机、普通早教机、对话/陪伴机器人、绘本阅读机器人。 大多数早教机器人标配的语音交互功能是语音唤醒、简单问答,更复杂的有视频点播、智能语音评价等。 早教机器人的技术关键在于玩具材料(染料、棱角等)的安全性,以及文字、语音、图片等内容的合理安排。

以人机交互技术、机器人视觉技术、态势感知技术三大关键技术的成熟度作为定义需求进度的标准,可区分为5年内短期需求、5年内中期需求-10年,以及10年以上的常年需求。

庞大的用户群体为以教育硬件为代表的功能性儿童学习工具提供了广阔的空间。 功能性儿童学习装备的主要适用群体是0-14岁的儿童。 我国0-14岁人口数量非常多,并且正在逐渐减少。 2018年,这一数字已经达到2.35亿。 从儿童数量下降情况来看,虽然近五年来我国出生率略有下降,但“全面二孩”政策持续发挥作用。 2019年,2019年出生人口中二孩及以上人口比例达到59.5%。

年轻市场人口庞大。 2016年“全面二孩”政策实施后,我国新生儿数量经历了五年的快速下降,随后又出现反弹。 2016年至2018年,我国0-6岁儿童数量连续两年突破1亿。

教育费用在日常生活费用中所占比例较大。 目前,在家长的日常开支中,教育开支占12.9%,仅次于衣食住行。 超过80%的家长每年用于女儿教育的花费超过5000元。

数据来源:ECdataway数据权威,多精教育研究院整理

0-6岁儿子的父母缺乏女儿的陪伴。 只有22.6%的父母每周陪伴儿子的时间少于15小时,约50%的父母每周陪伴儿子的时间少于10小时。 因此,需要利用各种兼具陪伴和教育、甚至检测功能的AI机器人来实现远程参与。

在0-6岁女儿的家长中,超过80%的人认为养成生活习惯是最重要的。 据悉,78%的0-3岁女儿的家长也特别关注儿子的智力思维。 75%的3-6岁女儿家长认为心理社交很重要。

与其他教育产品相比,早教书籍和音像制品仍然占据主流。 据悉,幼儿电子玩具最受家长欢迎,0-3岁女儿家长中有65%、3-6岁女儿家长有45%选择幼儿电子玩具。

教育智能硬件-K12阶段

教育智能硬件是教育领域软硬件结合趋势的产物。 整个教育硬件正在经历从简单的电子化、数字化到智能化的升级。 通过信息采集和智能交互,未来甚至可以实现自主决策。 教育智能硬件的发展趋势必须不断向“硬件+内容+数据+服务”的四模块形式升级,以提高传统家庭教育场景和中学教育场景的学习体验和教学效果。

2014年以来,各类创业团队纷纷涌入教育智能硬件赛道。 基于市场刚需和团队背景,目前已开发出智能机器人、脑电波穿戴设备、翻译机、学习机、手写笔(板)、一体机、VR/VR等多品类K12教育硬件。 AR教学武器等

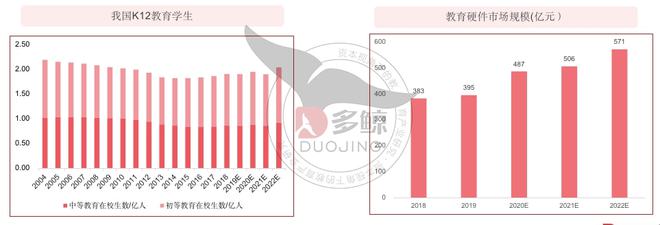

2018年,教育部披露的数据显示,K12中学生规模约为1.9亿。 近年来,K12在校学生数量逐渐减少,且基数巨大。 根据统计局披露的数据,结合出生率,我们判断2022年K12中学生数量将达到2.04亿。

教育硬件市场规模逐渐萎缩:2020年受疫情影响,接受在线教育的中学生数量迅速下降,带来教育硬件设备需求激增。 随着中学生返校复课,在线教育的留存率将会提高。 不过,预计会逐渐减少。 预计到2022年,K12教育智能硬件市场规模将达到570亿。

数据来源:Wind、国家统计局、道海教育研究院

“硬件+软件+内容”的一体化学习生态:

内容方支持:目前,教育智能硬件厂商的内容来源大部分来自于各类出版社、课程辅导机构。 数字出版机构付费接入内容库,在线教育企业利用其输出内容,扩大产品的流量入口。 随着资源服务略显线上化,专业设备的需求迫在眉睫。

智能硬件是载体和枢纽:通过枢纽从技术端、内容端、交互端与中学生、老师建立良好的互动。 随着语音技术和OCR图像识别技术的成熟,化学界智能硬件的采集能力得到加强,从而为在线AI技术提供了越来越准确的信息支持,并将用户引入内容方。 。

硬件与内容融合:公司多产品组合布局,实现软硬件协同,试图打通线上线下教育闭环,最终实现教育行业上中下游全面覆盖。

硬件要解决的本质问题是扩展人的能力,解决信息不对称的问题。 智能硬件的目标是引领行业从智能走向智慧,实现人与人、人与物、物与物之间更好的信息处理,实现不同层次的传感器互联和人机交互。 用业内人士的话说就是“帮助用户做出选择,帮助用户做出判断”。

教育智能硬件-现有问题

事实上,市场上很多教育硬件产品离智能化还很远。 从应用场景的适用性和用户体验来看,还远远不能满足教育消费者的需求。 教育智能硬件产业化在商业模式、供应链等方面也存在着自身的问题。 我们认为决战人工智能,智能硬件目前至少存在五个困境,行业需要一一突破。

从国外的角度来看,众筹模式一直是包括教育行业在内的智能硬件厂商有效的创业方式。 创新的硬件产品通常针对垂直领域。 众筹可以吸引种子用户,在获得项目早期资金需求的同时,实现早期产品推广和营销。 大多数有互联网背景的创业团队都会选择这种方式。

教育硬件领域的投资机会逐渐从集成商延伸至中上游垂直技术和内容服务商。 随着硬件使用场景的常态化,从单纯的产品销售转向内容和服务的二次供给,市场需求反过来推动供应链逐渐成熟,为垂直技术和内容服务商带来更大的机会。 匹配空间。

学前教育、K12教育企业进军硬件市场的时机已经到来。 尽管线上教育与线下教育在交易和消费场景上存在差异,但教育培训机构基本上一直以课程培训服务为主,依靠优质师资的持续培训能力和教学内容的持续输出来获得收益。在市场上站稳脚跟。 。 学前教育和K12教育培训公司面临着获客成本和用户粘性下降的压力。 优质的教育硬件产品可以增强教育培训机构的IP属性,降低用户粘性,开辟新的变现渠道。

小型互联网、电器制造企业后续掀起智能硬件创业投资热潮。 魅族在硬件+互联网领域的成功,激励了其他互联网公司和电器制造商纷纷效仿。 随着以人工智能、移动互联网、音视频新技术为代表的技术越来越多地应用于教育场景,教育硬件升级换代的趋势已经开始。 显而易见,教育智能硬件作为学习数据和增值服务的连接器,代表着新的流量场景,已经成为其他行业跨界教育的首选。